成立公司節稅怎麼做?抵稅項目有哪些?

成立公司不僅能滿足業務上的需求,更能透過各項稅務政策有效節稅,不過什麼情況下開公司才能有效節稅?本文將告訴您開公司要繳的稅賦、開公司節稅的原因、公司費用抵稅項目,並為您解答開公司節稅規劃的六大方法,以及一人公司節稅的注意事項,並提供各種規模公司的節稅試算,協助您了解如何進行合法節稅規劃,有效減輕稅務負擔。

開公司要繳的稅有哪些?

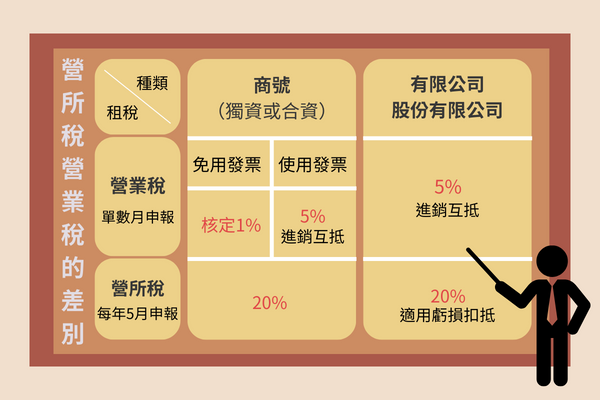

開公司時應繳納的稅務主要分為「營業稅」和「營所稅」,以下將就兩種稅務詳細說明:

營業稅

公司組織及使用發票的商號(行號),必須每兩個月向國稅局申報營業稅,一般營業稅的稅率為5%,計算方式為銷項稅額扣去進項稅額,即是應納稅額,例如:一間公司當期銷售額為50萬,銷項稅額為$25,000(50萬x0.05%),當期進項成本為30萬,則進項稅額為$15,000(30萬x0.05%),則應納稅額為$25,000-$15,000=$10,000。

營所稅(營利事業所得稅)

公司成立後若有營業且有盈餘,便需要申報營所稅,課稅所得額在12萬以下可免徵營所稅;課稅所得額在12萬-20萬間,應納稅額為課稅所得額扣除12萬再除2;課稅所得額超過20萬,則稅率為20%,若您覺得計算方式過於複雜,也可以使用政府所提供的線上營利事業所得稅試算平台。但若為行號組織(獨資或合夥),則會將營利事業所得併入事業所有者的綜合所得總額中,需申報綜合所得稅,無需另外繳納營所稅。

除營業稅和營所稅外,其餘的公司應納稅務包含未分配盈餘稅、暫繳申報及勞健保、勞退,不同於營業稅和營所稅只要有營業就需繳納,未分配盈餘稅、暫繳申報及勞健保、勞退須在滿足一定條件下才需繳納,以下將分別說明:

- 未分配盈餘稅:公司若當年度有淨利未於隔年底前全數分配,或僅部分分配,才會被徵收未分配盈餘稅。徵稅方式為未分配部分加徵5%的未分配盈餘稅,若盈餘全數彌補之前年度累積虧損,則不課稅。

- 暫繳申報:該年度無營業收入或暫繳稅額少於$2,000以下,即可免暫繳申報,另外,獨資、合夥及小規模行號也不需要暫繳申報。徵稅方式為每年9月申報暫繳稅款,在隔年5月結算申報時,可抵扣營所稅金額,繳納金額通常為前一年度結算營所稅的二分之一。

- 勞健保勞退:若公司只有負責人,沒有其他員工時,可以不用成立投保單位;若員工未滿五人,則為勞保的非強制投保對象,但健保、勞保及勞退仍需由公司投保,不得請員工自行投保。

為什麼要開公司節稅?

開公司主要能節省的稅賦為營利事業所得稅,由於所得稅分為個人的綜合所得稅(簡稱綜所稅)及企業的營利事業所得稅(簡稱營所稅),以現行規定而言,個人的綜所稅依照稅率級距不同而異,根據2025年度最新稅務規定,個人全年薪資所得若在未有其他所得情況下,金額在$446,000以下(免稅額$97,000+標準扣除額$131,000+薪資所得特別扣除額$218,000)免繳稅,超過後依照級距有不同的稅率,最高稅額為40%;公司的營所稅稅額為20%、營業稅為5%、公司若有股利所得卻不分配盈餘還有5%的未分配盈餘稅,三項稅率合計為30%,所以對個人工作室或小型店家而言,若個人全年薪資所得在一定金額以上,個人需繳納的綜所稅稅率會比開公司稅率更高。

以下將詳細說明個人綜所稅與公司營所稅的級距,幫助您了解個人所得達到多少金額建議選擇開公司才能節稅:

個人綜所稅與公司營所稅級距

由上表可以得知,若是個人所得額在$498萬零1以上,綜所稅率會高於公司所需繳納的營所稅+營業稅+未分配盈餘稅(40% > 30%),所以假設個人年收入為500萬, 在相同收入結構下,開公司可省下較多的稅金。

以下將為您說明開公司可以節稅的兩個原因:

發票收據可以用來節稅

計算個人綜所稅時,只有合計$446,000的免稅額和扣除額可以減除所得金額;而在個人及家庭支出上,雖有醫藥生育費、保險費、捐贈、租金支出、房貸利息或小孩大學學費...等項目可以扣除,但這些支出項目大多有扣除上限,無法全額減免,且電信費、水電瓦斯費、餐飲支出...等其他個人或家庭支出的發票或收據也無法作為抵稅減項。但若是相關的公司營運成本如:人事、行銷、營運...等開支,及有報上統一編號的發票,都可以藉由申報進項稅額抵扣營業稅,達到合法節稅效果。

公司營所稅採用書審可減少稅金

國稅局為了簡化中小企業的報稅作業,訂定了《擴大書審實施要點》,適用擴大書審標準(全年營利淨收額合計在3,000萬元以下,同時企業帳面記載的書審純益率低於擴大書審率)的中小企業,企業帳面記載的純益率低於擴大書審率,且企業同意申報時調整至擴大書審率,即可適用純益率 8 折的稅務優惠;由於每年度各行業的擴大書審申報純益率會有微幅的調整,所以在申請擴大書審前,可至稅務行業標準分類暨同業利潤標準查詢系統查詢。

舉例來說:若企業去年營收 500 萬元,選擇以擴大書審申報營所稅,以原本純益率 6% 計算,課稅所得額為 30 萬元,純益率打 8 折後為 4.8%,課稅所得額就降至 24 萬元。

公司費用抵稅項目有哪些?

以下為您整理常見的公司費用抵稅項目:

| 項目 | 說明 |

| 公司業務相關支出 | 與公司銷售勞務或貨物有關的統一發票或收據。 |

| 購置公司設備相關支出 | 辦公用品、兩用貨車、公司加油交通費...等。 |

| 公司業務旅費相關支出 | 公司員工因業務需要而產生的住宿、伙食和交通費用...等。 |

| 租金成本 | 以公司名義簽訂及支付承租營業場所或辦公室的費用。 |

| 廣告費用 | 與公司業務有關的宣傳海報、贈品、廣播、電視廣告...等。 |

| 捐贈費用 | 捐贈給公益團體、慈善機構、教育機關和政府的費用,但有金額限制,政府機關則無限額規定。 |

| 訓練費用 | 為培育員工而產生的受訓費用。 |

| 利息費用 | 以公司名義購置動產、不動產,或營業所需而貸款所產生的利息支出。 |

營業稅

不是以上所有公司抵稅項目都可以抵扣營業稅,交際應酬、獎勵員工的勞務或貨物、自用小汽車、非供本業所使用的勞務或貨物,以及非依規定取得和保存的憑證,都不能扣抵銷項稅額。

營所稅

有些項目雖然不可抵扣營業稅,但可以留存憑證抵扣營所稅,薪資支出、交際費、職工福利、自用小客車,及向公益團體捐贈而購買的商品,由於這些花費都是公司支出,所以在申報營所稅時可以列入公司抵稅項目,從課稅所得額中扣除。

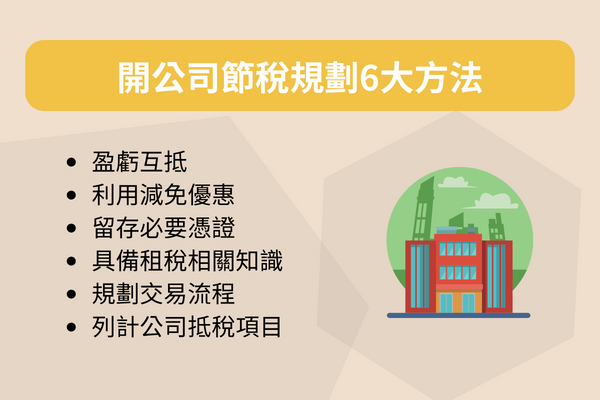

開公司節稅規劃6大方法

盈虧互抵

根據*所得稅法第39條,只要公司申報當年度的純益額和營所稅滿足「公司組織」、「會計帳冊簿據完備」、「虧損及申報年度均使用藍色申報書或經會計師查核簽證」及「如期申報營利事業所得稅」四項條件,即可將過去10年的虧損計入扣除,再進行申報。

*所得稅法第39條第一項:以往年度營業之虧損,不得列入本年度計算。但公司組織之營利事業,會計帳冊簿據完備,虧損及申報扣除年度均使用第七十七條所稱藍色申報書或經會計師查核簽證,並如期申報者,得將經該管稽徵機關核定之前十年內各期虧損,自本年純益額中扣除後,再行核課。

利用減免優惠

政府有多項稅務減免優惠可利用,如:完成營業事業登記的文化藝術事業,舉辦文化藝術事業獎助條例有關的展覽、表演、拍賣...等藝術活動,可於活動開始的一個月內檢附相關文件向文化部申請免徵營業稅或減徵娛樂稅;或是澎湖、金門及馬祖...等離島地區營業者,於當地銷售並交付使用的貨物,或是於當地提供勞務,都可免徵營業稅。若您想了解更多政府所提供的稅務減免優惠,建議您可定期至財政部稅務入口網租稅優惠專頁查詢。

留存必要憑證

就算是已登記於會計帳冊的交易,建議也不要將交易憑證丟棄,因為當您將公司費用抵稅時,稽查機關會查核是否屬實,並確認憑證取得的方式是否合法,同時留存憑證也能在稽徵機關對帳簿提出質疑時,列舉相關證據核對帳目資訊,避免不必要的麻煩,並順利抵減因公司費用而產生的稅務。

具備租稅相關知識

稅務申報相當複雜,除了不時會有新的抵稅項目,公司經辦某些新事業時也可能會產生新的稅務,所以建議企業管理者學習與稅法規定相關的基本知識,對稅務有基礎了解,輔以會計師等專業人員的知識與協助,才能全面且有效的規劃節稅與財務計畫。

規劃交易流程

許多跨國企業需要了解各國租稅法規,因為交易過程中可能會牽扯到境內外不同的稅務規範,所以事先考慮商品存放位置、企業設立地點及稅務繳納方式...等稅務相關議題,也能達到有效節稅的目的。

列計公司抵稅項目

稅務法規繁多且複雜,建議您可以請會計師為您列計公司抵稅項目,專業會計師具備的知識能夠為您盡力爭取較多的減稅優惠,同時也能為您避免漏稅受罰的風險。

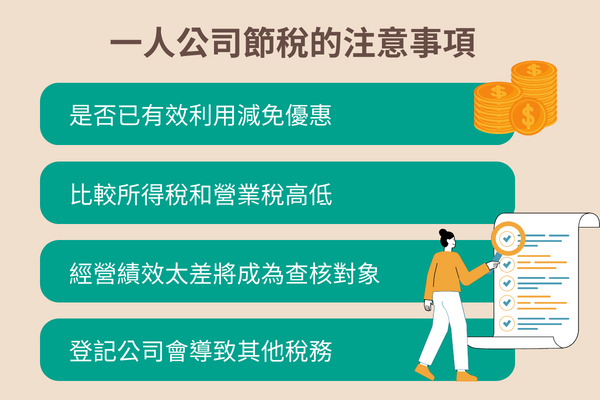

一人公司節稅的注意事項

近幾年由於個人工作室、接案、Youtuber…等多元工作方式興起,加上某些自由工作者的合作對象是境外公司,而境外公司並不會向稅務單位申報扣繳憑單,這些收入必須由工作者自行申報,導致許多自由工作者也開始面臨報稅問題,另外,合作費用大多包含廣告成本、拍片成本或其他必要支出,而且可能是一筆不小的金額,卻礙於個人身份無法抵扣稅額,所以許多自由工作者便會考慮成立公司節稅,但在成立一人公司節稅前,應該先注意以下事項:

- 是否已有效利用減免優惠:無論是使用標準扣除額、列舉扣除額、或是扶養直系尊卑親屬都列在減稅範圍內,又或是有房貸未清,也可以藉由列舉申報所得稅,減少需繳納的所得稅,所以在成立一人公司前,可以先進行節稅規劃,以了解自己是否需要開設公司。

- 比較所得稅和營所稅高低:根據個人綜所稅與公司營所稅級距,個人所得超過$472萬零1,個人綜所稅的稅率才會高於營業稅與營所稅加總,所以在成立一人公司前,應先衡量您的個人所得多寡,再判斷是否需要成立公司。

- 經營績效太差將成為查核對象:若為了節省營業稅,在做公司帳時,將公司經常列於虧損的狀態,或是純益率長期低於同業平均,將有可能被國稅局查稅,若查到有逃漏稅的狀況,除了需要繳清積欠稅款外,更必須負擔高額罰鍰。

- 登記公司會導致其他稅務:在他人企業就業時,勞健保和提撥退休金可依照薪資扣繳,支付金額較少,但一人公司老闆就必須自己承擔勞保與健保費用,若還要再考慮退休金提撥,投保金額也不能以最低投保額投保,勢必造成支出金額增加;另外,成立公司時須辦理公司登記,多數自由工作者會選擇將自家地址登記為營業地址,但自用住宅稅率僅1.2%,而營業用稅率則為33%,所以若將公司登記於住家,將會導致房產稅增加,需要繳納的稅金較高,但您可以利用借址登記的服務,將營業地址登記在商務中心,便可以避免房產稅增加。

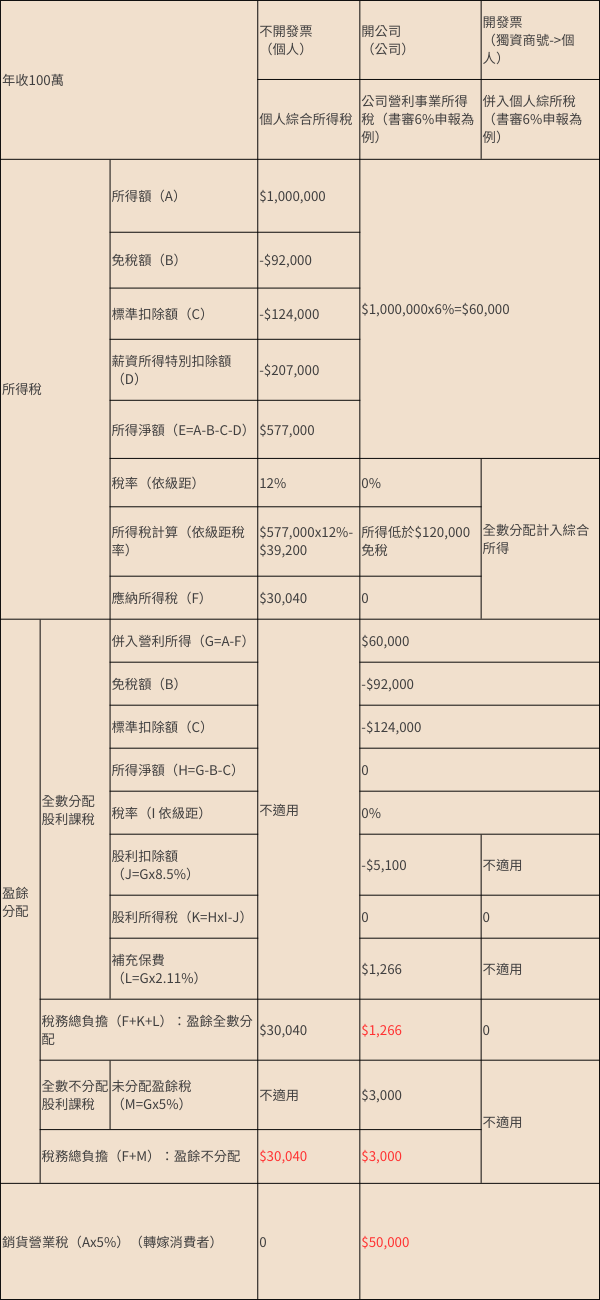

各種規模公司節稅試算

以下以單一個人僅有薪資所得而沒有其他所得,及營利事業所得稅採用擴大書審6%申報前提下,不考慮提列法定盈餘公積、董監員工酬勞、部分分配等其他影響因素,提供年收入100萬及300萬作為個人、公司及獨資商號的試算分析比較:

- 年收100萬

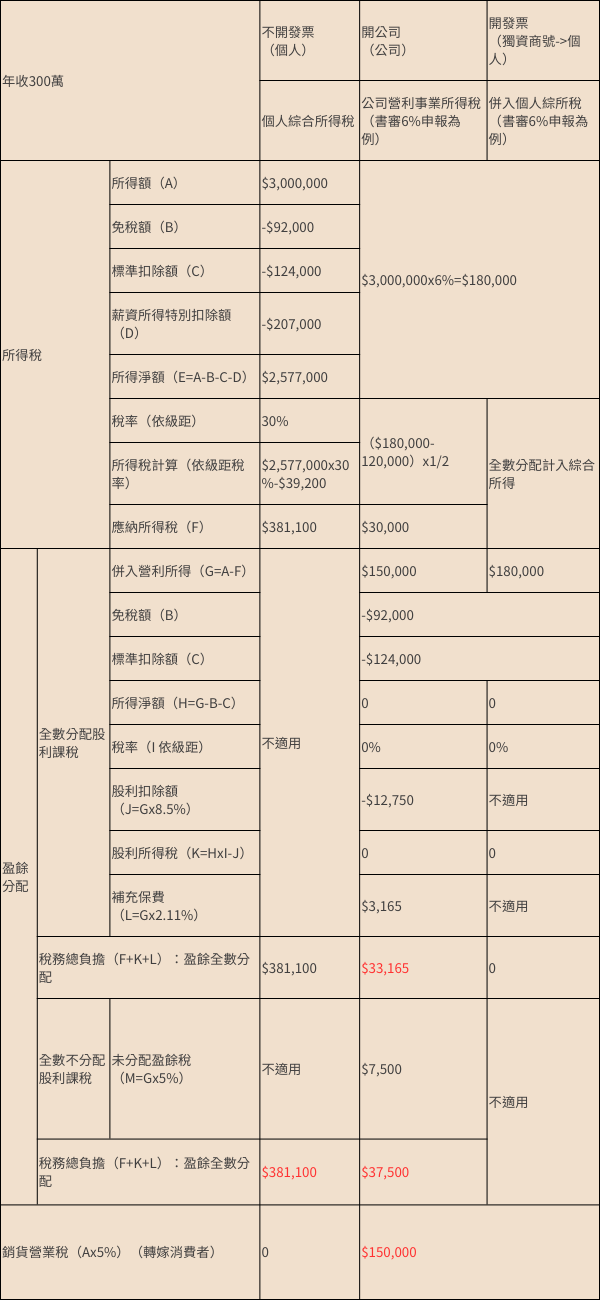

- 年收300萬

由上表可知,年收100萬時個人稅款雖低於公司應納稅款(年收100萬時個人應繳稅務為$30,040;公司應繳稅務包含$50,000營業稅+$1,266盈餘全數分配或$3,000盈餘未分配),但年收300萬時公司應納稅款已遠低於個人稅款(年收300萬時個人應繳稅務為$381,100;公司應繳稅務包含$150,000營業稅+$33,165盈餘全數分配或$37,500盈餘未分配),可知道在考量營業稅情況下,只要收入越高,開公司稅務負擔將越小於不開公司。

另外,雖然從上表可得知,開商號是稅務負擔最小的(許多稅率皆不適用),但與開設公司間的稅務實質差距不大(年收100萬皆需負擔營業稅$50,000,年收300萬時皆需負擔營業稅$150,000),除非業主僅考慮以獨資方式經營且交易規模不大、僅在單一地區提供服務且未來不會有任何新股東及投資人加入,否則考量到開公司的其他優點如:服務範圍、有限責任、吸引投資公司及股東...等,成立公司還是優於開設商號。

稅務諮詢與規劃交給專業會計師

若您正在猶豫是否要開設公司以節稅,建議您先諮詢專業會計師,經驗豐富的會計師能就您的營業項目、收入狀況...等提出稅務規劃及建議,讓您了解開公司是否能有效節稅,當您有稅務規劃的需求,只要點選【免費取得報價】回答幾個簡單的問題,稍待片刻便有專業會計師與您聯繫洽談,過程方便快速且完全免費!