小吃店如何申請營業登記?怎麼申請免用統一發票?

開小吃店也需要申請營業登記嗎?不申請營業登記會怎麼樣?如果要申請,要申請營業登記、商業登記還是公司登記?本文將告訴您開店是否一定要營業登記,並為您整理營登申請前的四個準備工作、營業登記流程、免用統一發票的條件及餐飲、網路賣家稅籍登記在2023年的新規定,並解答小吃店申請營業登記時會遇到的常見問題,請您繼續往下閱讀:

")

開店一定要營業登記嗎?

要,營業登記通常又稱稅籍登記,通常有營業事實就必須申請稅籍登記,但依*《加值型及非加值型營業稅法》,部分情形可免登記。

*《加值型及非加值型營業稅法》如果是在自用住宅進行家庭手工藝副業,沒有雇用人員、沒有營業牌號,且每月銷售額未達營業稅起徵點,就可以不用辦理稅籍登記。

營業登記(稅籍登記)與公司登記及商業登記不同,營業登記的主管機關是國稅局,主要目的是讓國稅局了解店家或公司的營業事實,並稽徵各項稅務及核定是否需要統一發票;而公司登記與商業登記的主管機關則是經濟部,主要是讓經濟部了解公司或商店的成立,並針對營業地點審查營建、消防和衛生...等,以下將詳細介紹營業登記是什麼、營業登記的申請條件及營業登記與公司登記、商業登記之間的差別:

營業登記申請是什麼

營業登記又稱營登、營登申請或是營利事業登記申請,而政府所使用的正式名稱為「稅籍登記」,登記申請的主要目的為「報繳營業稅」,在申請公司行號的「公司登記」或「商業登記」後,只要有營業事實(包含網路開店在內)就必須辦理營業申請。

營業登記主要登記辦法是填寫設立登記申請書並檢具相關附件,於開始營業前,向所在地主管稽徵機關(通常為國稅局)辦理營業登記,以供後續報繳營業稅。

營業登記申請條件

營業登記申請條件為須先辦理「公司登記」或「商業登記」,因此您必須先了解是否需要公司登記或商業登記,在大多數情況下,只要是以營利為目的,開業時就需要申請公司/商業登記,除非是符合《商業登記法》第 5 條的小規模商業模式才可以不用進行公司/商業登記:

- 攤販

- 家庭農、林、漁、牧業者

- 家庭手工業者

- 民宿經營者

- 每月銷售額未達*營業稅起徵點者

*營業稅起徵點:根據2025年1月1日最新的《小規模營業人營業稅起徵點》規定,基準為每月銷售貨物之銷售額未達新臺幣 10 萬元,或銷售勞務銷售額低於 5 萬元。

若您符合上述條件,不需辦理公司、商業登記,但若銷售額超過起徵點,仍須繳納稅費,而稅費將併入綜合所得申報個人綜合所得稅,因此不需要辦理稅籍登記。

另外,在設立公司或行號後,根據《加值型及非加值型營業稅法》規定,如果是在自用住宅進行家庭手工藝副業,沒有雇用人員、沒有營業牌號,且每個月銷售額未到營業稅起徵點,也可以不用辦理稅籍登記。

營業登記(稅籍登記)、公司登記、商業登記的差別

營業登記與公司登記、商業登記不同,營業登記的負責機關為國稅局,主要是針對稅務進行登記申請,國稅局會依照您的營業所得要求納稅。

公司登記和商業登記的負責機關為經濟部,主要是獲得政府核准合法設立,公司登記所成立的公司組織具有法人格,具備各種法人權力,公司登記名稱不能重複;但商業登記所成立的「行號」不具備法人格,基本以單一地區/在地經營為主,所以行號名稱只要同縣市不重複即可,下表為您整理兩者的差異:

| 公司登記 | 商業登記 | |

| 登記項目 | 公司組織 | 行號組織 |

| 可能登記名稱 | ・有限公司 ・無限公司 ・兩合公司 ・股份有限公司 ・閉鎖性股份有限公司 | ・行號 ・商號 ・商行 ・企業社 |

| 公司名稱使用範圍 | 全國(不可重複) | 所在地縣市(不可重複) |

| 經營方式 | 一人以上股東或無限責任股東;二人以上股東或政府 | 獨資或合夥經營 |

| 課徵營業稅 | 5%,除非營業額 <10萬,未達營業稅起徵點,便不需登記與繳稅 | ・每月營業額滿20萬以上,需課徵5% ・每月營業額滿20萬以下,需課徵1% ・*銷售貨物者每月營業額低於10萬以下,不需課稅 ・*銷售勞務者每月營業額低於5萬以下,不需課稅 |

| 營所稅率 | 20% | 無 |

| 稅務申報 | 每兩個月需進行申報 | 國稅局每季核定開單,商家自行繳納 |

| 選擇標準 | ・有招標、公司業務往來需求 ・需要申請銀行貸款 ・負責人超過 1 人,避免合夥者跑路 ・每月營業額超過 20 萬 ・有意進行擴大品牌經營 | ・符合申請「免用統一發票」標準 ・負責人僅一人 ・每月營業額低於 20 萬 ・小本經營 |

*銷售貨物:如買賣業、製造業、手工業、新聞業、出版業、農林業、畜牧業、水產業、礦冶業、包作業、印刷業、公用事業、娛樂業、運輸業、照相業及一般飲食業等。

*銷售勞務:如裝潢業、廣告業、修理業、加工業、旅宿業、理髮業、沐浴業、勞務承攬業、倉庫業、租賃業、代辦業、行紀業、技術及設計業及公證業等。

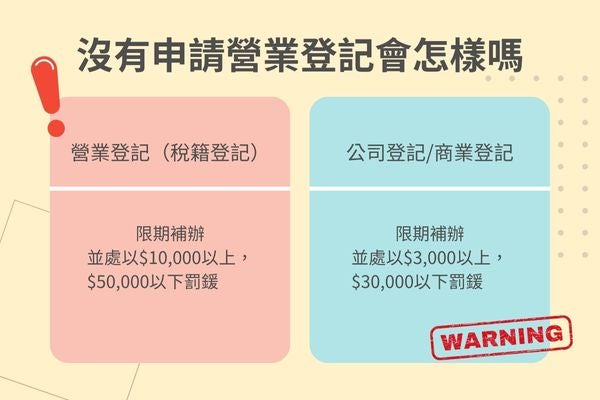

沒有申請營業登記會怎樣

公司行號未依法申請稅籍登記

未辦理稅籍登記根據《加值型及非加值型營業稅法》第45條,營業人未依規定申請稅籍登記者,除通知限期補辦外,也會處以3千元至3萬元不等的罰鍰,若未在規定期限內完成補辦,同樣將根據情況按次連續處罰。

公司未依法申請公司登記

未進行公司登記便以公司名義經營業務或有其他法律行為,會違反《公司法》第19條規定,而違反第19條規定者,行為人為一人,處一年以下有期徒刑、拘役或科或併科15萬元以下罰金,並需付民事責任;行為人為兩人,需負連帶民事責任,並由主管機關禁止其使用公司名稱。

且會依照《公司法》第387條進行處罰,處1萬元以上,5萬元以下的罰鍰,若第1次通知限期改善後依然沒有完成登記,根據情況會連續按次處以2萬元以上10萬元以下罰鍰,直到改正為止。

行號未依法申請商業登記

若未進行商業登記,則依照《商業登記法》第 31 條,商業所在地主管機關會先命行為人辦妥登記,若規定期間內未完成登記,會處以1萬元至5萬元不等的罰鍰,並根據情況按次連續處罰。

若您想了解更多關於沒有申請營業登記可能面臨的風險,可以點擊【沒有申請營業登記會怎樣嗎?風險與處罰規定一次看】了解更多相關規定。

營登申請前的四個準備工作

進行營業登記、公司登記/商業登記前,應先選定負責人並確定組織型態、選定營業登記地址、決定公司名稱及營業項目,並決定公司資本額,以下將為您介紹營登申請前的四個準備工作:

選定負責人、確定組織型態

- 公司或行號負責人不只要決定公司營運的方向,更需要對公司負責,所以在申請營登或公司登記/商業登記前應該先決定負責人。

- 接著便是決定組織型態要選擇公司或是行號,通常月營業額超過20萬便應該選擇公司登記,反之,低於20萬則可選擇商業登記,但兩者皆不受限制,以您未來期望組織發展的規模選擇即可。

選定營業登記地址

無論是公司/商業登記或是稅籍登記,都需要有能收發信件的登記地址,若初期沒有承租辦公室,又或是成立一人公司,可以考慮將住家作為登記地址,但將住家作為登記地址可能須將住家更改為營業用地,也可能造成房產稅負稅率上漲;除了以自己或親友家作為登記地址外,您在租房時也可以詢問房東地址是否可供營業使用;又或是向商務中心借址登記,一般商務中心具備印表機、傳真機、投影機...等事務機設備,還可租借會議室,並有保全管理,是許多新創企業目前在選定營業登記地址時的首選。

決定公司名稱及營業項目

- 在決定公司名稱前應該先利用公司名稱暨所營事業預查輔助查詢,確認要設立的公司或行號名稱是否與現有的公司/行號重複。

- 另外也應選擇適合的營業項目,確保公司在法律範疇內進行業務活動,避免違反法規。

決定公司資本額

公司設立過程中,會有基本開辦所需的費用,雖然現行法規中開辦有限公司已經沒有最低資本額限制,但資本額太低有可能造成投資人、合作對象或消費者對公司沒有信心,建議一般最少要將資本額設定在10萬-20萬元之間,但企業負責人若有貸款需求或其他不同的考量,可以在設立公司前諮詢專業會計師事務所的建議。

小規模營業人申請流程

小規模營業人是指月銷售額未達20萬的營業人,需進行的是商業登記與稅籍登記,以下依照小吃店營業登記申請流程,為您介紹小規模營業人申請流程:

- 臨櫃或線上辦理商業名稱預查申請

- 向地方政府申請商業登記

- 將銀行帳戶轉為正式戶

- 備妥相關文件向地方國稅局申請營業登記(稅務登記)

- 收到營業登記公文後,再到國稅局簽名請領統一發票購票證或免用統一發票貼紙

營業登記證申請所需文件

以下整理小規模營業人申請營業登記證流程中所需文件:

- 商業名稱預查核定書

- 商業登記申請書

- 房屋租賃契約書影本或使用同意書影本

- 房屋所有權證明影本(房屋稅單、謄本、權狀…等,擇一即可),或最近一期房屋稅單影本

- 負責人/合夥人身分證正反影本

- 負責人印章及行號章

- 合夥契約書(獨資不用附)

- 資本額證明文件影本(25萬以內免附)

- 營業登記申請書

若您想要了解更多關於小規模營業人的申請流程、要件或注意事項,可點擊【小規模營業人申請流程總整理,營業登記證申請常見問題一次看】,了解更多關於小規模營業人的申請注意事項。

申請免用統一發票的條件

以下以無實體店面及有實體店面作為區分,為您整理申請免用統一發票的條件:

無實體店面

根據2025年1月1日最新的《小規模營業人營業稅起徵點》規定,每月銷售貨物在10萬元以下、銷售勞務在5萬元以下,且無實體店面、沒有招牌、沒有雇員,利用自用住宅從事營業,且月營業額低於最低起徵點,不必辦理「公司登記」或「商業登記」,「稅籍登記」則可以暫免,亦不需繳納營業稅與開立發票。

有實體店面

- 銷售貨物10萬元、銷售勞務5萬元以下者,不須辦理「公司登記」或「商業登記」,但有懸掛招牌者需辦理稅籍登記,但不需繳納營業稅及開立發票。

- 銷售10萬-20萬元之間,需要辦理「公司登記」或「商業登記」及「稅籍登記」,但可向國稅局申請為免用統一發票的小規模營業人,營業稅率為1%,不需開立發票,每三個月稽徵機關會發單通知繳納營業稅。

- 20萬元以上者則需辦理「公司登記」或「商業登記」及「稅籍登記」,並開立發票。

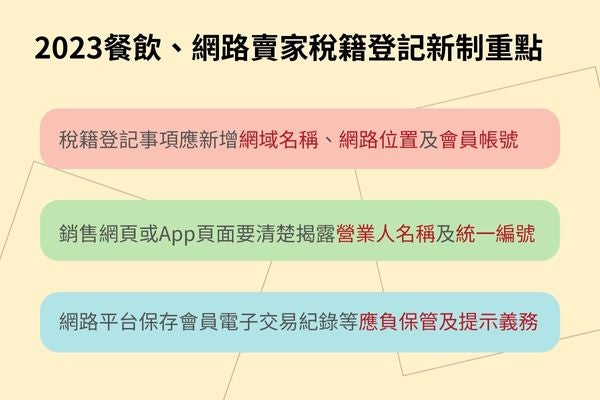

餐飲、網路賣家稅籍登記新規定

財政部宣布自2023年1月1日起,經營網路平台或者行動裝置App銷售的營業人,辦理稅籍登記時應註明「網域名稱及網路位址」及「會員帳號」,且要在銷售網頁、交易App中清楚揭露「營業人名稱」及「統一編號」。

而經營餐飲業的店家,若有使用外送平台、線上點餐的功能,也涵蓋在網路銷售的範圍內,所以都需要在平台的資訊欄位填寫「營業人名稱」及「統一編號」。

若是沒有進行稅籍登記的賣家,在未來進行稅籍登記時,需要一併提交線上點餐平台、外送App、電商平台在內的所有賣場網址;若是已經完成稅籍登記的賣家,則應申請變更登記,增列網路銷售應登記事項(包含所有賣場網址)。

2023年1月1日至4月30日止為輔導期,未辦理者免罰款;5/1日起未依規定申請變更登記,則會依照*營業稅法第46條第一款有關未依規定申請變更登記的規定進行處罰。

*加值型及非加值型營業稅法第46條:營業人有下列情形之一者,除通知限期改正或補辦外,並得處新臺幣一千五百元以上一萬五千元以下罰鍰;屆期仍未改正或補辦者,得按次處罰。

需要營業登記就交給專業營登代辦

專業的營登代辦擁有豐富的稅籍登記經驗,能夠快速地為您備齊稅籍登記所需要的各項文件,讓您順利完成營業登記,若您有公司登記或商業登記的需求,營登代辦也可以為您提供服務,並在申辦過程中提供您專業的規劃與建議,為您選擇最適合的方式進行登記,當您有營業登記及公司登記、商業登記的需求,只要點選【免費取得報價】回答幾個簡單的問題,稍待片刻便有專業營登代辦與您聯繫洽談,過程方便快速且完全免費!

小吃店如何申請營業登記常見問題

路邊攤要營業登記嗎?

依加值型及非加值型營業稅法第8條第18款及第29條規定,若是沿街叫賣,銷售貨物或勞務的攤商,可免辦營業登記;但若利用騎樓、路邊擺設攤位或以機動車輛載運商品定時、定點營業,就算是有固定營業場所之營業人,依規定應辦理營業登記,同時國稅局人員會依各營業人所經營項目、地點等查定銷售額,若未達起徵點,則可免徵營業稅。

小吃店營業額多少要繳稅?

若月營業額未達20萬元不需開立發票,營業稅稅額為1%,國稅局每三個月一次會寄單通知繳納;若月營業額超過20萬元便需要開立發票,營業稅額為5%,每兩個月繳交一次,需自行申報。

小規模營業人定義

小規模營業人,指規模狹小、交易零星,平均每月銷售額未達20萬元,按查定課徵營業稅之營業人。

小規模營業人要申報營業稅嗎?

小規模營業人的營業稅起徵點依行業種類分別為10萬元及5萬元,查定銷售額未達營業稅起徵點標準者,不需繳納營業稅,以下為您整理兩種標準的行業類別:

- 買賣業、製造業、手工業、新聞業、出版業、農林業、畜牧業、水產業、礦冶業、包作業、印刷業、公用事業、娛樂業、運輸業、照相業及一般飲食業等業別,營業稅起徵點為每月銷售額8萬元。

- 裝潢業、廣告業、修理業、加工業、旅宿業、理髮業、沐浴業、勞務承攬業、倉庫業、租賃業、代辦業、行紀業、技術及設計業及公證業等業別,營業稅起徵點為每月銷售額4萬元。

小規模營業人可以抵稅嗎?

小規模營業人購買營業上使用的貨物或勞務,除屬*加值型及非加值型營業稅法第19條第1項規定不得扣抵者外,若憑證有包含營業人名稱、統一編號、地址及營業稅額,可按當期進項稅額10%,在查定稅額內扣減,超過查定稅額者,次期得繼續扣減。

*加值型及非加值型營業稅法第19條第1項:

營業人左列進項稅額,不得扣抵銷項稅額:

一、購進之貨物或勞務未依規定取得並保存第三十三條所列之憑證者。

二、非供本業及附屬業務使用之貨物或勞務。但為協助國防建設、慰勞軍隊及對政府捐獻者,不在此限。

三、交際應酬用之貨物或勞務。

四、酬勞員工個人之貨物或勞務。

五、自用乘人小汽車。

小規模營業人不辦理營業登記之罰則

以下整理小規模營業人不辦理營業登記的罰則:

- 加值型及非加值型營業稅法第45條規定:營業人未依規定申請營業登記者,除通知限期補辦外,處1千元以上1萬元以下罰鍰;逾期仍未補辦者,得連續處罰。

- 稅務違章案件減免處罰標準第16-1條規定:依加值型及非加值型營業稅法第四十五條及第四十六條第一款規定應處罰鍰案件,營業人經主管稽徵機關第一次通知限期補辦,即依限補辦者,免予處罰。

小規模營業人商業辦理營業登記例外

依商業登記法第5條規定,下列各款小規模商業營業人,得免依本法申請登記:

- 攤販。

- 家庭農、林、漁、牧業者。

- 家庭手工業者。

- 民宿經營者。

- 每月銷售額未達營業稅起徵點者。

- 個人利用自用住宅從事理髮、燙髮、美容、洋裁等家庭手工藝副業,如未具備營業牌號,亦未僱用人員,及其每月銷售額未達營業稅起徵點者,准予免辦營業登記。(財政部78/04/06台財稅第781143103號函)

- 拳藝之傳授、指壓、刮痧、腳底按摩、收驚、神符、香灰、拔罐、氣功、內功等對人體疾病所為之處置行為者,係屬所得稅法第十一條第一項所稱以技藝自力營生之執行業務者,如無銷售貨物或其他勞務者,依營業稅法第三條第二項但書規定,其所提供之專業性勞務非屬營業稅課稅範圍,無辦理營業登記之問題。(財政部84/07/12台財稅第841634845號函)

小規模營業人印花稅

小規模營業人開立的收據免繳納印花稅。印花稅是一種憑證稅,也就是針對特定憑證所課徵的稅賦,例如:契約、收據等,而只要憑證在中華民國境內成立,通常都要課印花稅,但小規模營業人所開立的收據兼具營業發票的性質,所以依印花稅法規定,不需繳納印花稅,詳細規定可參考《財政部稅務入口網》。

小規模營業人適用相關法令

以下整理常見小規模營業人適用相關法令:

- 加值型及非加值型營業稅法第28條規定:營業人之總機構及其他固定營業場所,應於開始營業前,分別向主管稽徵機關申請營業登記。登記有關事項,由財政部定之。

- 小規模營業人只要有營業事實,都應向直轄市、縣市政府主管機關辦理營業登記。

- 利用自宅從事早餐店、麵攤、點心及泡沫紅茶店等,雖未具備牌號及僱用員工,且收入不多,每月銷售額未達起徵點,但屬銷售貨物行為,仍應辦營業登記。(財政部93/01/16台財稅字第0920457998號函)

- 代書事務所定期發行法院拍賣房地產資訊之刊物,寄送客戶收取費用之行為,並非屬營業稅法第三條第二項但書所規定之「執行業務者提供其專業性勞務」範圍,且該事務所發行之刊物亦未依出版法規定辦理登記,不符同法第八條第一項第九款之免稅規定,應依法辦理營業登記,並報繳營業稅。(財政部80/02/13台財稅第800665930號函)

- 醫師公會開業會員經營之「犬美容」、「犬旅社」等業務,非屬營業稅法第三條第二項但書所稱「執行業務者提供其專業性勞務」之範圍,仍應依法辦理營業登記,並課徵營業稅。(財政部84/04/12台財稅第841615409號函)

- 眼科診所銷售眼鏡,非屬營業稅法第三條第二項但書所定「執行業務者提供專業性勞務」範圍,應就銷售眼鏡行為,依同法規定辦理營業登記並課徵營業稅。(財政部78/07/14台財稅第780216832號函)