自由工作者勞健保怎麼保?自己保勞保多少錢?

近年來隨著斜槓、soho族等概念興起,許多人從傳統上班族轉為網紅、部落客、電商經營者...等自營工作者,雖然自由工作者依照業務內容可能擁有比傳統上班族更高的收入,但傳統工作形式上,公司會成立投保單位並為員工處理勞健保,讓員工享有完整保障,而自雇者在沒有公司所屬的情況必須自行處理投保事宜,但該如何才能自己保勞健保?自己保勞健保多少錢?本文將為您整理自己保勞健保的三種管道,及告訴您加入職業工會有什麼好處、公司加保與職業工會的差別,並為您解答關於自由工作者勞健保的常見問題,讓您了解自由工作者該如何為自己保勞健保,並享有完整保障。

自己保勞健保的三種管道

以下為您介紹自己保勞健保的三種管道:

找公司替自己加保

若您有親朋好友開設公司,您可以詢問是否願意讓您以該公司雇員的身份透過該公司加保,這個方法的好處是每個月能減少一些勞健保費用,以下為您整理勞健保負擔制度,讓您了解透過公司加保及個人加保的差異:

| 政府負擔 | 單位負擔 | 個人負擔 | |

| 勞保 | 10% | 70% | 20% |

| 健保 | 10% | 60% | 30% |

如果能夠找到公司加保,理論上需負擔的保費較少,但事實上,由於不是屬於該公司的正式員工,所以即便能找到公司願意加保,該公司還是可能會請您支付單位負擔的費用,保費幾乎等同於自己負擔。

成立公司投保

除了透過其他公司加保,自己成立公司也是常見的自行投保方法之一,自己成立公司投保的優點是由於雇主須提撥6%的勞退,另外自己也可以額外再提撥6%,可視為變相存錢,日後享有更多保障。

但成立公司除了需要經過較多手續,且在成立後也需要穩定資金及足夠人員才能維持營運,除此之外,成立公司投保,負責人也必須負擔較高的保費,若是一人公司或是公司人數較少,並不建議成立公司投保,依照法律規定,若是公司人數低於5人,並不強制設立投保單位,但若公司成員多於5人,就必須成立投保單位。

向工會投保

自營工作者最常見的投保管道便是向工會投保,只要符合以下其中一個條件便適用工會投保:

- 無一定雇主勞工:經常於 3 個月內受雇於 2 個以上非勞保強制投保單位的勞工,如:照顧兩個以上嬰兒的保母、接案模特兒。

- 自營作業勞工:獨立從事勞動或技藝工作,獲致報酬,且未雇用有酬人員幫同工作的勞工,如:夜市攤商、自媒體經營者。

但在台灣有許多各種不同工會,究竟哪些工會能提供加保?依據*工會法第六條,台灣的工會組織分為:

- 企業工會:同一工作地點或同一雇主的勞工組成的工會。

- 產業工會:同一地區,從事同個產業的勞工組成的工會。

- 職業工會:同一地區,從事相同職業的勞工組成的工會。

*工會法第六條:工會組織類型如下,但教師僅得組織及加入第二款及第三款之工會:

1 一、企業工會:結合同一廠場、同一事業單位、依公司法所定具有控制與從屬關係之企業,或依金融控股公司法所定金融控股公司與子公司內之勞工,所組織之工會。

二、產業工會:結合相關產業內之勞工,所組織之工會。

三、職業工會:結合相關職業技能之勞工,所組織之工會。

2 前項第三款組織之職業工會,應以同一直轄市或縣(市)為組織區域。

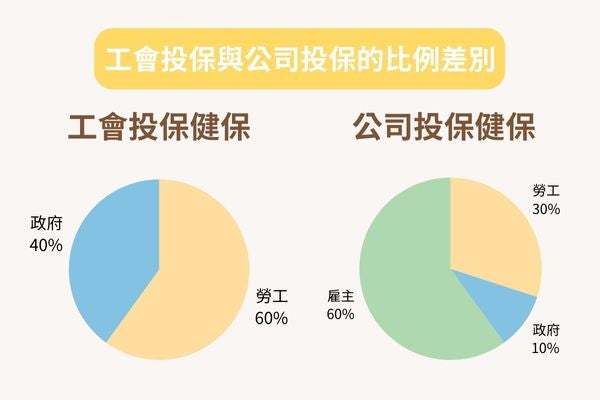

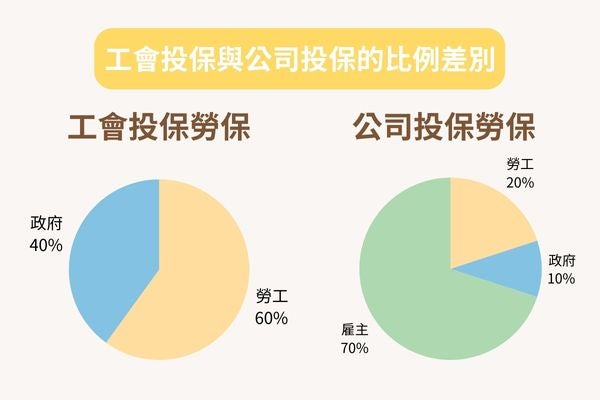

職業工會的其中一項業務便是替會員處理勞健保,由於負擔比例較找公司投保及自行成立公司投保低,所以許多自由業者便會利用這種形式,加入與自己工作性質相符的工會,並透過工會加保勞健保,但需要注意的是,由於職業工會與投保者之間沒有僱傭關係,所以不會替投保者負擔部分費用,詳細負擔比例請見下表:

| 政府負擔 | 個人負擔 | |

| 勞保 | 40% | 60% |

| 健保 | 40% | 60% |

加入工會有什麼好處?

職業工會除了提供勞健保投保服務,當工會協助投保完成,投保者更可享生育給付、老年給付、傷病給付、失能給付及死亡給付等,除此之外,部分工會更提供子女獎學金補助、 相關產業的教育訓練、免費的法律諮詢...等不同的福利項目,每間工會提供的福利皆不相同。

以下將為您詳細介紹加入工會的好處:

政府補助保費

找公司替自己投保或是自行成立公司投保,政府僅負擔保費的10%;經由工會投保,政府將負擔保費的40%。

投保級距可逐年調升

投保級距關係到請領勞保給付的金額,投保薪資較低,保障也會較少,所以您可依照自身需求每年調整投保級距,確保未來可領較高的退休金金額。

勞保給付五大保障

受傷、生育、生病、死亡、殘廢,均可申請勞保給付。

免扣繳2.11%補充保費

依照二代健保規定,自由業者單筆接案金額超過$20,000時,發案方必須扣除費率為2.11%的補充保費,但加入工會後,僅需提供工會繳費證明,薪資所得便可免扣繳2.11%補充保費。

公司加保與職業工會加保的差別

以下為您介紹公司加保與透過職業工會加保的差別:

職災給付恐減少

透過工會加保必須注意自己的工作類型是否符合工會,例如:若從事水電工作的技工錯在鐵工業職業工會加保勞健保,若水電技工因為水電工作而發生職災事故,原本可領到投保薪資7成的職災給付,會因為職業認定問題,只能領到投保薪資5成的普通傷病給付。

勞退金減少

現行勞基法規定,雇主每月應替員工提撥 6% 的勞退金,員工也可額外自提 6% 的勞退金,但透過職業工會投保勞健保,就無法享有勞退金的福利。

無法申請失業給付

職業工會與投保會員並非僱傭關係,因此無法申請與勞工就業保險有關的給付及津貼,例如:通常勞工失業期間可領取6-9個月投保薪資6成的失業給付、育嬰留職停薪津貼...等,但投保於職業工會都無法領取。

每月勞保費用較多

相較透過公司投保僅需負擔20%的投保比例,透過工會投保需要自行負擔勞保保費的60%,所以若受僱單位超過5人以上,務必向受僱單位爭取投保。

自由業者沒有勞健保,想找工會投保就上PRO360!

雇主為勞工投保勞保可以分攤員工發生意外的風險,例如:在通勤中遇上交通意外,又或是在勞動現場遇到施工意外,都可以申請職災給付,但若沒有保勞保,發生意外時便無法享有勞保的保障,若您正在尋找工會進行投保,只要點擊勞健保專區,就能透過與PRO360達人網合作的各大職業工會進行加保,並享有入會費優惠,協助您完成勞健保加保,除了安心更享有勞工保障。

自由工作者勞健保常見問題

國民年金是什麼?

國民年金保險是一種社會保險制度,只要年滿25歲、未滿65歲,在國內設有國籍,且沒有參加勞保、農保、公教保、軍保的國民均會自動納入國民年金保險。

國民年金提供「老年年金」、「身心障礙年金」及「遺屬年金」三大年金給付保障,以及「生育給付」、「喪葬給付」兩種一次性給付保障。

不繳國民年金會怎麼樣?

不會怎麼樣,由於國民年金保險採取柔性強制納保,若不繳納雖不會有罰則,但也無法享有老年年金、身心障礙年金、遺屬年金、生育給付及喪葬給付五大保障。

需要注意的是,結婚後配偶必須負連帶繳納保險費的義務,如經催繳後仍不繳者,會處配偶$3,000-$15,000的罰鍰。

要保國民年金還是勞保?

兩者間的差距在於職災給予的保障,當發生職災時,勞保會依照投保級距給付不同金額;國民年金的給付範圍較少,且投保金額為單一費率,因此給付金額也是固定的,通常來說,在一般條件相同情況下,勞保的給付金額會高於國民年金保險。

| 勞工保險 | 國民年金保險 | |

| 投保資格 | ・年滿15-65的勞工 ・受僱於五人以上的事業單位 ・在政府登記有案的職業訓練機構接受訓練者 ・無一定雇主或自營作業而參加職業工作者 | ・年滿25歲、未滿65歲者 ・在國內設有戶籍 ・未參加勞保、農保、公教保、軍保 |

| 保費負擔 | ・投保公司:被保險人20%、政府10%、雇主70% ・投保工會:被保險人60%、政府40% | 被保險人60%、政府40% |

| 主要給付 | ・老年年金 ・失能年金 ・死亡年金 ・生育給付 ・傷病給付 ・保留年資 ・失蹤津貼 ・職災醫療給付 | ・老年年金 ・身心障礙年金 ・遺屬年金 ・生育給付 ・喪葬給付 |