接案報稅注意事項一次看,搞懂自由業者怎麼報稅、節稅

隨著工作型態的變化,許多人從原本的固定工作轉為自由接案者,傳統的工作形式會由雇主為員工扣除相應稅款,再代繳給稅務機關,但自由工作者則必須自行申報薪資所得,並簽署勞務報酬單進行報稅,但所有的接案人都可以透過勞務單進行報稅嗎?本文將為您整理接案者報稅時的注意事項,包含Youtuber、直播主及蝦皮賣家是否需要報稅、接案報稅所需的勞務報酬單是什麼、自由業的二代健保及預購所得稅怎麼算及自由業報稅順序如何選擇,並為您解答自由業報稅該如何節稅,讓您搞懂自由業者如何報稅、節稅。

接案是承攬?還是僱傭?

在了解自由工作者如何報稅前,必須先瞭解接案者與招聘公司是採用「承攬」或「僱傭」的勞務形式,這兩種勞務形式的報稅方式不同,以下將為您詳細介紹:

承攬關係

給付報酬的公司或個人通常稱為「定作人」,提供勞務的接案者則稱作「承攬人」,定作人無需為承攬人負擔勞健保責任,承攬人具高度自主性,不受控於聘僱公司,可自行決定工作地點,並且只要契約未規範的情況下,承攬者也可以找第三方協助完成工作,通常攝影師、文字寫手、直播主、美食外送員...等常見的自由工作者都屬於承攬關係。

僱傭關係

僱傭關係則代表受雇者必須接受雇主監督、需定時上下班,且未經雇主同意,不得由第三方代服勞務,一般公司的正職職員便屬於僱傭關係。

但若電腦工程師利用下班時間接受學校聘僱成為客座講師,固定在每週二、四晚上到學校講課,客座講師與學校之間仍屬於僱傭關係,因為客座講師仍需接受學校監督教學內容,也必須遵守學校規定上下班。

| 承攬關係 | 僱傭關係 | |

| 報酬依據 | 完成工作 | 提供勞務 |

| 服從關係 | 承攬人有拒絕定作人指揮的權利 | 受雇方須接受雇用方監督、指揮 |

| 勞務替代 | 契約沒有特別規範,承攬人可將工作轉由第三人進行。 | 依民法第484條規定:「受雇人非經僱傭者同意,不得使第三人代服勞務」 |

| 勞保 | 無 | 有 |

| 健保 | 無 | 有 |

| 失業給付、工作津貼 | 無 | 有 |

自由業報稅類別及方式?

不管是承攬或是僱傭關係,自由業者只要有所得就必須依法報稅,兩者間的差別在於報稅的方式及類別不同,僱傭關係是由雇主將每月所得薪資扣除相應稅款,再代繳給國家稅務機關,且公司也必須協助支付部分稅款,而自由業者必須自行處理稅款繳納及健保、勞保。

關於報稅類別的差異,僱傭關係需繳納個人綜所稅,而承攬關係則視年度綜合所得金額是否超過103萬,決定要繳納個人所得稅或是營業稅。

個人綜所稅依照稅率級距不同而異,113年度(2025年)個人全年薪資所得若在未有其他所得情況下,金額在$446,000以下(免稅額$97,000+標準扣除額$131,000+薪資所得特別扣除額$218,000)免繳稅,超過後依照級距有不同的稅率,最高稅額為40%;根據稅法規定,自由業者年度綜合所得金額超過103萬時,必須依法註冊營業登記證並申報營業稅,營業稅則根據業務所得進行徵收,一般公司的營所稅稅額為20%、營業稅為5%、公司若有賺錢卻不分配盈餘還有5%的未分配盈餘稅,三項稅率合計為30%。

根據個人綜所稅與公司營所稅級距,若是個人所得額在$498萬零1以上,個人綜所稅率會高於公司所需繳納的營業稅,因此成立公司需繳納的稅較少。

接案報稅所需的勞務報酬單是什麼?

當個人向公司或其他組織提供勞務,且非以正式員工身份獲得報酬時(可為承攬關係也可為僱傭關係),該收入被視為勞務報酬,勞務報酬單正是用來記錄這類的交易,以提供自由工作者作為收入證明申報稅務,並提供稅務機關審核。

其中主要包含資訊為:

- 提供勞務者的個人資訊

- 支付方資訊

- 報酬金額

- 支付日期

除此之外,勞務報酬單也會註明該收入所屬的所得類別是執行業務所得(9A)、稿費所得(9B)或是兼職所得(50),每種類別都有一個免稅額,當收入超過該額度後,就會開始扣稅,以下為您整理三種類別的差異及免稅額、扣除額:

執行業務所得(9A)、稿費所得(9B)及兼職所得(50)是什麼?

- 執行業務所得(9A):屬於承攬關係,個人依其專業或技術提供服務所得的報酬,如:醫生、律師、會計師、建築師、工程師等專業人士提供專業服務所獲得的收入。

- 稿費所得(9B):屬於承攬關係,個人因撰寫文章、書籍、論文或其他文學、學術作品等而獲得的報酬,通常是指演講費、論文指導費、稿費、審查費、口試費、版稅、樂譜、作曲、編劇...等所得。

- 兼職所得(50):屬於僱傭關係,個人除了主要職業之外,從事有僱傭關係的兼職工作時所獲得的收入或一次性鐘點費,都可以納入兼職所得(50)申報,這類所得通常包含:薪金、俸給、工資、津貼、獎金、紅利及各種補助費。

執行業務所得(9A)申報時,需依照不同的職業類別代號,對應要扣除的費用率;稿費所得(9B)每年則有免稅限額$180,000,超過免稅限額可以附資料核實減除,或是直接減除30%的成本費用,以餘額申報執行業務所得,並併入綜合所得計算。

舉例來說:若本職專業是律師,律師專業所執行的工作業務都會算在9A的執行業務所得;如果以律師名義寫書或是擔任演講者,稿費及演講費則算入9B的稿費所得中,所以自由業者在給付報酬的定作人開立勞務申報單時,務必確認申報類型是9A或是9B,才能有效利用每年的$180,000免除額。

| 所得類型 | 適用情形 | 免稅額、扣除額 |

| 執行業務所得(9A) | 醫生、律師、會計師、建築師、工程師等專業人士提供專業服務所獲得的收入 | 申報時依不同職業別代碼,對應扣除的費用比例 |

| 稿費所得(9B) | 演講費、論文指導費、稿費、審查費、口試費、版稅、樂譜、作曲、編劇...等所得 | 全年免稅限額為 $180,000 |

| 兼職所得(50) | 在職務上或工作中所取得的各種收入,包括薪金、俸給、工資、津貼、獎金、紅利及各種補助費 | 無免稅額,有薪資所得特別扣除額 |

YouTuber、直播主、蝦皮賣家要報稅嗎?

不管是YouTuber、直播主、網紅、KOL,只要有所得就必須依法報稅,以下將為您整理YouTuber與直播主,及蝦皮賣家怎麼報稅:

YouTuber、直播主怎麼報稅?

YouTuber及直播主的收益來源大多可分為YouTube的廣告收益及贊助與合作收入兩個部分。

Google為配合美國稅務法規,如果YouTuber有主動申報,僅限扣繳廣告收益來源在美國(觀眾來自於美國)的30%,若YouTuber沒有主動申報會扣繳全部廣告收入的24%;但若「YouTuber主動申報廣告收入,且觀眾來源都來自台灣」,YouTube美國總部則不會扣稅。

需注意的是,YouTube廣告收益雖是由美國Google總公司給付,但在台灣申報所得時,由於YouTuber是在台灣拍攝、上傳影片,可以判斷提供勞務的地點在國內,所以必須申報為境內所得。

YouTuber或直播主在報稅時,必須先確定收入類型屬於廣告收益或是贊助與合作收入,並準備Google AdSense的月度報表、合作廠商的收入證明或發票...等所有收入來源的報表及證明,再扣除攝影設備購買、維修費、場地租金、交通費...等與產生收入直接相關的費用後,向國稅局申報個人所得稅或是營業稅。

另外,若YouTuber接到廠商業配合作,卻沒有成立公司可以開發票給廠商,這些收入就會被列為執行業務所得(9A),必須簽署勞務報酬單。

蝦皮賣家怎麼報稅

蝦皮賣家的每月銷售額若在10萬以下,不需要繳納營業稅,而每月銷售額在10萬以上、未達20萬的賣家,則按銷售額依稅率1%,由國稅局按季開徵,若超過20萬,或是國稅局認定營業性質或業別足以開立統一發票者,國稅局將核定其需開立統一發票,稅率為5%,但相關進項稅額可提出抵扣,且此類營業人必須每兩個月向國稅局申報一次銷售額、自行繳納營業稅額。

自由業的二代健保、預扣所得稅怎麼算?

自由業所需繳納的二代健保補充保費及預扣所得稅的扣除比例,會依照薪資多寡決定,以下將為您詳細介紹:

二代健保

一般正職員工會由公司處理健保,公司會從員工薪資內扣除相應保費,並由公司支付部分保費,但自由業者若沒有透過任一公司或工會加保,則必須自行繳納二代健保的補充保費。

二代健保可分為一般保費及補充保費,以下將為您說明:

- 一般保費:以經常性薪資計算收費,費率為5.17%。

- 補充保費:每次薪資超過2萬,公司必須扣除費率為2.11%的補充保費,接案、兼職、打工或是公司有付給個人薪資獎金、津貼或費用皆屬於此類。

預扣所得稅

預扣所得稅是指雇主在支薪前,先扣下來繳給政府的錢,在申報所得稅時,會依照薪資級距,決定是否能從中退稅。

- 承攬關係中的執行業務所得(9A)、稿費所得(9B)稅率相同,每次給付報酬需預先扣取10%,若單次報酬不超過$20,000,則不需預先扣繳。

- 僱傭關係之兼職所得(50),則需預先扣繳5%,若每次報酬未超過$86,001,則不需預先扣繳。

自由業報稅順序如何選擇?

自由業者在報稅時需要先考量免稅額度如何使用,例如:將收入以9B申報,便可運用18萬的免稅額,9A則可根據不同行業扣除一定比例,而兼職所得(50)則是有特別扣除額可運用,所以在請廠商開立勞務報酬單,或是自行開立勞務報酬單給定作人時,必須確保申報的所得類型為何。

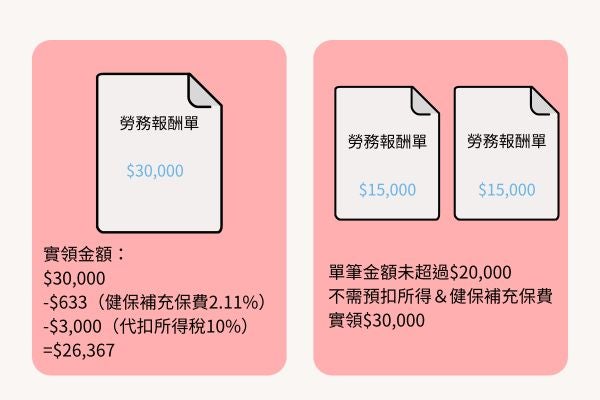

除此之外,如果單筆接案金額超過$20,000時,就可能產生報價金額 ≠ 實拿金額的狀況,如果報價金額單筆超過$20,000,將會被扣除2.11%的二代健保補充保費及10%的所得預扣,因此接案者可以跟定作人商量將單筆費用拆單進行,例如:報價金額為$30,000,由於超過$20,000,故實領金額為$30,000-$633(健保補充保費2.11%)-$3,000(代扣所得稅10%)=$26,367;而將勞務報酬單從一張$30,000改開為兩張$15,000,便不需預扣所得稅及二代健保補充保費,則可實領$30,000。

自由業報稅該如何節稅?

以下將提供您三種自由業節稅的方法:

分辨酬勞類別

開立勞務報酬單時必須了解酬勞所屬的類別,如果非正職工作,屬於僱傭關係,則公司會將要發放的費用歸為兼職所得(50),而兼職所得(50)的免稅額一年為20萬,超出20萬將納入個人綜合所得稅的申報範圍內;若是撰稿稿費、演講費...等屬於稿費所得(9B)範圍內,則必須選擇申報9B以運用18萬的扣除額。

提供單據憑證證明為成本費用

若酬勞類別屬於9A,而職業別的費率是20%,收入為100萬,則其中20萬可視為成本費用,不需提供任何證明文件,剩下80萬則為應稅收入,但若您有足夠的單據可以證明成本費用高於20萬,也可以在報稅時自行提供單據以申報。

選擇成立公司、工作室

根據個人綜所稅與公司營所稅級距,個人所得額在498萬零1以上,個人綜所稅率會高於公司所需繳納的營業稅,所以若自由業者的收入高於498萬零1可以考慮成立公司或工作室,雖然公司或工作室需要繳納營業稅,但個人收入會併入公司所得計算,且成本費用也可以抵稅,所以原本要繳納的個人所得稅,會變成公司扣除成本後先繳納營業稅和營所稅,公司盈餘再回到個人併入綜所稅,此時個人綜所稅稅率較低,因此自由工作者可以權衡開公司所需的支出,與個人稅務支出後再評估是否要成立公司節稅。

接案者報稅有疑慮就找專業會計師!

若您剛成為自由工作者不知道如何計算稅賦,或是您正在猶豫是否要開設公司節稅,建議您先諮詢專業會計師,經驗豐富的會計師能就您的工作內容、收入狀況...等提出稅務規劃及建議,讓您了解如何運用勞務報酬單報稅及如何節稅,當您有稅務規劃的需求或是稅務方面問題,只要點選【免費取得報價】回答幾個簡單的問題,稍待片刻便有專業會計師與您聯繫洽談,過程方便快速且完全免費!